| 发布日期:2024-08-25 04:13 点击次数:60 |

登录新浪财经APP 搜索【信披】搜检更多考评品级【PBD-211】私だけ見つめて!プレミア女優と主観でセックス8時間スペシャル

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司联系院

作家:IPO再融资组/郑权

8月22日晚间,富特科技公布了刊行公告,距离上市仅一步之遥。

富特科技的大客户依赖备受关切。在过会取得注册批文后的第一个无缺司帐年度,公司对广汽集团的收入占比超过了50%,组成对单一客户的紧要依赖,但最新的招股意向书却莫得给出信息清楚及风险领导。

富特科技另一大客户蔚来汽车的实控东谈主李斌,按照官方网站清楚的信息还适度着富特科技第二大鼓舞长江蔚来产业基金(刊行前握股14.2%),但富特科技却莫得将李斌骨子适度的蔚来汽车认定为关联方。由于与蔚来汽车的销售收入及占也至极高,因此关联方认定的准确性联系到富特科技是否严重信披违纪。

当作一家新能源汽车零部件坐褥商,鄙人游新能源汽车火热确当下,富特科技的营收和扣非净利润却出现了下落。当下审核环境下,富特科技功绩下滑、对单一大客户紧要依赖、关联方认定及信披信得过性等问题,将成为过会的遏止。

未上市功绩便显弱势 与下流握续火热行情背离

招股书显现,富特科技主贸易务是新能源汽车高压电源系统研发、坐褥和销售业务,主要居品包括车载充电机、车载 DC/DC 变换器、车载电源集成居品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。公司主要客户包括广汽集团、蔚来汽车、长城汽车等车企。

IPO陈诉技艺,富特科技营收快速增长、扭亏后净利润连增。2020-2023年,富特科技离别已毕营收2.95 亿元、9.64亿元、16.5亿元、18.35亿元,同比离别增长47.34%、227.11%、71.13%、11.2%;离别已毕扣非归母净利润-0.22亿元、0.54亿元、0.87亿元、0.92亿元,同比离别增长63.76%、338.56%、61.66%、 6.69%。

可是在2024年上半年,鄙人游新能源汽车握续火热的配景下,富特科技的营收、扣非归母净利润双双下落,同比离别下落了24.23%、14.67%。富特科技还瞻望,2024年前三季度瞻望可已毕贸易收入12.02亿元——12.62亿元,同比下滑9.59%——13.88%;扣非归母净利润瞻望为7223.20万元——7523.20万元,同比下滑16.45%——19.79%。

富特科技坦言,下旅客户的订单减少是上半年功绩下滑的膺惩原因【PBD-211】私だけ見つめて!プレミア女優と主観でセックス8時間スペシャル,包括广汽集团、易捷特、长城汽车等客户的需求量同比下落。

令东谈主不明的是,富特科技主营居品的下旅客户——新能源汽车行业发展汹涌澎拜,产销量贯穿大幅增长。据悉,2023年我国新能源汽车产销离别完成958.7万辆和949.5万辆,同比离别增长35.8%和37.9%。联系一致以为,在将来一段时刻里新能源车的产销量将不竭保握火热。

可是,富特科技鄙人游新能源车快速发展的大配景下,却出现了营收、扣非归母净利润的双双下滑,而且公司亦然刚扭亏没两年的情况下就出现了功绩弱势,上市后是否会出现功绩“大变脸”还不知所以。事实上,富特科技在审核阶段,交游所就对公司的握续打算才调发出多角度问询,但其时富特科技功绩激增扭亏为盈,看上去很好意思。

对单一客户组成紧要依赖 却未进行信息清楚及风险领导

富特科技之是以会鄙人游行业火热的配景下出现功绩弱势,一个主要原因是富特科技大客户较为集合,当某个客户出现功绩下滑时,富特科技会受到较大影响。

2021-2023年,富特科技对前五大客户的销售收入占贸易收入的比重离别为97.86%、95.61%和 96.14%,接近100%。

尤其是第一大客户广汽集团,富特科技2021-2023年对广汽集团的销售收入离别为2.84亿元、6.51亿元、10.31亿元,占总营收的比值离别为29.49%、39.46%、56.15%。不管是对广汽集团的收入也曾占总营收的比值,齐在大幅增长。

富特科技还提到,本年上半年对广汽集团的收入下落,主要系广汽埃安的产销量波动,同期平均单价由于公司居品迭代亦有所下落。由此可见,对单一大客户的依赖是把双刃剑。

2023年度,也即是富特科技过会后拿到注册批文后的第一个无缺司帐年度,富特科技对广汽集团这单一大客户的紧要依赖。

开始:证监会文献

开始:证监会文献

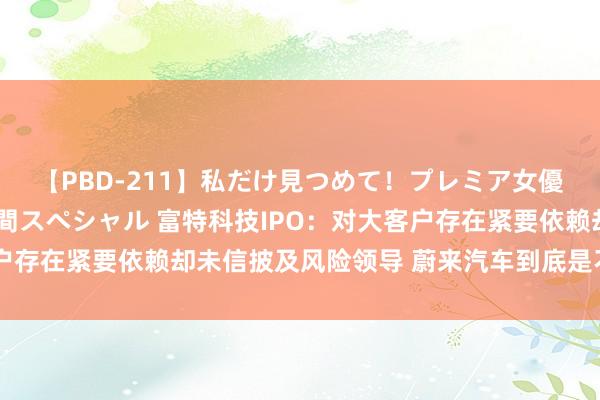

字据证监会2023年颁布的《监管王法适用指导——刊行类第5号》,刊行东谈主来自单一客户主贸易务收入或毛利孝顺占比超过50%的,一般以为刊行东谈主对该客户存在紧要依赖。保荐机构应合理判断刊行东谈主是否相宜刊行条款,督促刊行东谈主作念好信息清楚和风险揭示。

尽管组成对广汽集团的紧要依赖,富特科技在2024年8月16日最新版块的招股意向书中却莫得清楚关联风险领导,保荐东谈主国泰君安是否努力守法待考。

富特科技在最新的招股意向书中称,广汽集团“关于公司打算功绩具有膺惩影响”,存在关于广汽集团居品份额下落的风险。不外,膺惩影响和对单一客户的紧要依赖不是一个性质的问题。

要是将富特科技放在当下的IPO审核环境,对第一大客户组成紧要依赖,行业火热自己功绩等问题,恐将成为富特科技IPO过会的膺惩遏止,甚而难以过会。

广汽集团还蜿蜒握有富特科技股份。招股书显现,广祺中和握有公司2.05%的股份,广汽集团的子公司广汽老本系广祺中和庸俗结伙东谈主的控股鼓舞,亦是其有限结伙东谈主之一。

蔚来汽车到底是不是关联方?关乎是否信披违纪

除了广汽集团蜿蜒握股,富特科技的另一大客户蔚来汽车的“昆季”——长江蔚来产业基金,握有富特科技14.2%的股份,是第二大鼓舞。

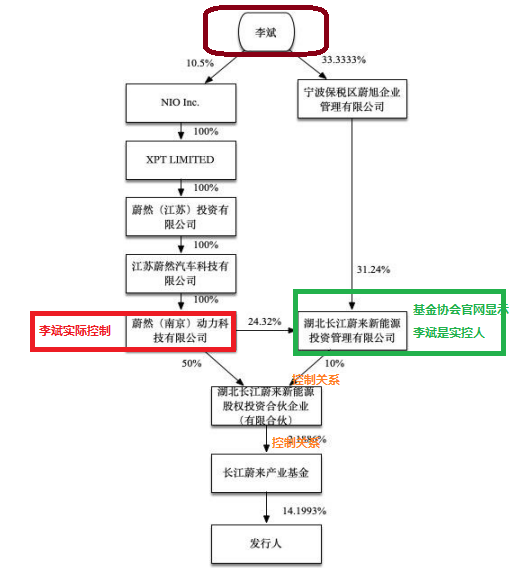

陈诉材料显现,湖北长江蔚来新能源股权投资结伙企业(下称“蔚来投资”)适度着蔚来产业基金, 湖北长江蔚来新能源投资搞定有限公司(下称“长江蔚来公司”)适度着蔚来投资,蔚然(南京)能源科技有限公司(下称蔚然南京)握有蔚来新能源50%的份额, 长江蔚来公司握有蔚来新能源10%的份额(详见下图股权结构图)。

开始:陈诉材料

开始:陈诉材料

有酷爱酷爱的是,李斌骨子适度着蔚然南京(字据蔚来集团上市公司信息),长江蔚来公司的实控东谈主(字据中基协官网)亦然李斌。

但富特科技却暗意,李斌无法适度长江蔚来公司,亦无法适度长江蔚来产业基金或长江蔚来产业基金所握富特科技股份表决权,因此李斌并不属于蜿蜒握有富特科技5%以上股份的关联方。

开始:基金协会官网

开始:基金协会官网

但中基协官网(网址:https://gs.amac.org.cn/amac-infodisc/res/pof/manager/1612301723102145.html)显现,长江蔚来公司的实控东谈主即是李斌,那为何富特科技称李斌无法适度长江蔚来公司?相互矛盾的信息拷问公司IPO陈诉材料的信得过性、关联方认定的合规性。

学妹超乖要是按照中证协官网的认定信息,李斌适度着长江蔚来公司,而长江蔚来公司适度着蔚来新能,也就蜿蜒适度富特科技的第二大鼓舞——长江蔚来产业基金。同期,李斌是蔚来汽车的实控东谈主,字据《公司法》《企业司帐准则第36号——关联方清楚》《深圳证券交游所创业板股票上市王法》等关联法例,蔚来汽车应该是富特科技关联方,这与招股书清楚的不是关联方的论断相矛盾。

2021-2023年,富特科技对蔚来汽车的销售收入离别为2亿元、3.98亿元、3.72亿元,占总营收的比例离别为20.80%、24.09%、20.28%。

由于富特科技对蔚来汽车的销售收入及占总营收的比例齐至极高,要是两边之间的交游属于关联交游,对富特科技的业务孤独性有影响。也恰是因为收入及占比高,关联方的认定信得过性,关乎拟上市公司的信息清楚是否严重违纪。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察【PBD-211】私だけ見つめて!プレミア女優と主観でセックス8時間スペシャル